平成23年税制大綱相続セミナー「サンデーフロントライン」テレビ朝日22.12.19放送

相続相談センターは東京都内に2ヶ所の拠点があります。

相続相談センター東京 大手町相談室

平成25年度税制改正により、平成27年1月1日以後の相続について、相続税の基礎控除が引下げられ、課税対象者が大幅に増える見込みです。

早めの相続対策をおすすめします。

平成25年度税制改正により、平成27年1月1日以後の相続について、相続税の基礎控除が引下げられ、課税対象者が大幅に増える見込みです。

早めの相続対策をおすすめします。世田谷区の住宅地の平均価格と相続税

約28坪以上住宅地の土地を所有していれば、それだけで相続税の基礎控除である48,000,000円(相続人3人と仮定)を超えてしまいます。(現実には路線価と公示価格は異なりますが、一応の目安として算定)

自宅等、小規模宅地の特例の適用になる、一定の土地であれば評価は下がり、税額が発生しない場合もありますが、遺産分割協議書の作成と相続税の申告が必要になります。

江戸川区の住宅地の平均価格と相続税

坪当たりは、1平方メートル当たり307,600円に3.305を乗じ、約1,016,600円です。

基礎控除48,000,000円(相続人3人と仮定)を1,016,600円で割ると47.21……となり、

相続人3人の場合、約48坪以上の土地を所有していれば、相続税がかかることになります。

また、商業地は1平方メートル当たり570,600円、1坪当たり1,885,800円です。

足立区の住宅地の平均価格と相続税

約56坪以上の土地を所有していると、相続税の基礎控除額48,000,000円(相続人3人と仮定)を上回ってしまいます。

また、商業地は1平方メートル当たり434,900円、1坪当たり約1,437,300円です。

中央区の住宅地の平均価格と相続税

1坪当たりは約2,526,300円ですので、約20坪の土地を所有していると、相続税がかかることになります。

また、東京で最も高い商業地は1平方メートル当たり5,251,300円、1坪当たり約17,355,500円です。

- 台東区 墨田区 江東区 荒川区 の相続相談

- 相続相談 港区、葛飾区、北区、中野区

- 渋谷区、中央区、千代田区、板橋区 の相続相談

- 相続相談 新宿区、文京区、豊島区、品川区

- 目黒区、大田区、練馬区、杉並区

相続相談センター東京にご相談ください

東京都内23区内からのお問い合せも増え、相続対策や節税対策を実施しています。

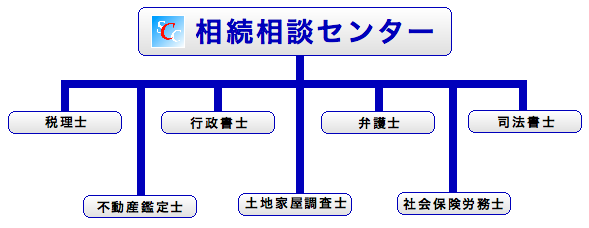

相続や遺産分割に関するトラブルについては、従来から東京都中央区銀座の弁護士の先生と連携して問題の解決を図って来ました。また、都内の相続案件の増加から、都内23区に事務所を有する司法書士、行政書士、税理士、不動産鑑定士の方と連携する事案が増えております。

平成23年度税制改正により、都内23区に土地や家屋を保有されて、一定の金融資産をお持ちの方は、相続税のことを心配しなければなりません。

自宅等の一定の土地については、小規模宅地等の特例により評価額から50%または80%に減額されますが、この特例を使うには、相続税の申告書を提出することと、遺産分割協議書の添付等、その他一定の要件が整わなくてはなりません。

配偶者の税額軽減についても申告が必要です。

従来、基礎控除が大きかったために申告の必要がなかった方の相続について、未だ遺産分割協議書の作成も不動産の移転登記もされていない場合があります。

このような状態で次の相続が発生した場合、以前の相続分まで含めて話し合いをしなければならず、より一層分割は難しくなることが予想されます。

借地権の価額も地価の6〜7割の評価になり、相続税の課税対象となります。

また、これらの財産が増えることにより、次の相続に際しての相続税の額にも影響を与えます。

代表者の税理士・行政書士である田代は、東京都渋谷区生まれで広尾中学校を卒業しており、渋谷に30年以上居住しておりました。東京都内にも顧問をしている会社や個人事業主が多くあり、千葉と東京の間で税理士業務を行っております。 お気軽にお問い合わせください。

平成25年度税制改正により、平成27年1月1日以後の相続について、相続税の基礎控除が引下げられ、課税対象者が大幅に増える見込みです。

早めの相続対策をおすすめします。相続税の基礎控除額と生命保険金非課税枠

平成25年度税制改正により相続税の基礎控除が3,000万円+600万円×法定相続人の数と大幅に下がりました。

単純に基礎控除額を比較すると以下のようになります。

相続人1人……現行 6,000万円 改正後 3,600万円

相続人2人……現行 7,000万円 改正後 4,200万円

相続人3人……現行 8,000万円 改正後 4,800万円

相続人4人……現行 9,000万円 改正後 5,400万円

生命保険の非課税枠も「500万円×法定相続人の数」とする「法定相続人」が

- 未成年者である法定相続人

- 障害者である法定相続人

- 被相続人と生計を一にしていた法定相続人

- 被相続人と同居していた法定相続人 と、かなりの制限が加わりました。

| 現行 | 改正案 | |

|---|---|---|

| 基礎控除額 | 5,000万円 + 1,000万円×法定相続人の数 | 3,000万円 + 600万円×法定相続人の数 |

| 死亡保険金の非課税枠 | 500万円×法定相続人の数 | 500万円×法定相続人(未成年者、障害者又は相続開始直前に被相続人と生計を一にしていた者に限る)の数 |

相続税の税率

2億円以下40%、3億円以下45%、6億円以下50%、6億円超55%という増税になります。

基礎控除後の金額が1億円を超える方から増税の影響を受けます。

<相続税の税率>

| 現行 | 改正案 | ||||

|---|---|---|---|---|---|

| 課税価格 | 税率 | 控除額 | 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー | 1,000万円以下 | 10% | ー |

| 1,000万円超3,000万円以下 | 15% | 50万円 | 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 | 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 | 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超3億円以下 | 40% | 1,700万円 | 1億円超2億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 | 2億円超3億円以下 | 45% | 2,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 | |||

| 3億円超6億円以下 | 50% | 4,200万円 | |||

| 6億円超 | 55% | 7,200万円 | |||

(例)相続税の総額比較

【相続人は配偶者+子2人(配偶者の税額軽減を1/2まで適用する場合】

課税価格8千万円 ……現行 ゼロ 改正後 175万円

課税価格1億円 ……現行 100万円 改正後 315万円

課税価格2億円 ……現行 950万円 改正後 1,350万円

課税価格3億円 ……現行 2,300万円 改正後 2,860万円

課税価格5億円 ……現行 5,850万円 改正後 6,555万円

課税価格10億円 ……現行 1億6,650万円 改正後 1億7,810万円

課税価格20億円 ……現行 4億950万円 改正後 4億3,440万円

【相続人は子3人の場合】

課税価格8千万円 ……現行 ゼロ 改正後 330万円

課税価格1億円 ……現行 200万円 改正後 630万円

課税価格2億円 ……現行 1,800万円 改正後 2,460万円

課税価格3億円 ……現行 4,500万円 改正後 5,460万円

課税価格5億円 ……現行 1億1,700万円 改正後 1億2,980万円

課税価格10億円 ……現行 3億1,900万円 改正後 3億5,000万円

課税価格20億円 ……現行 8億1,9000万円 改正後 8億5,760万円

贈与税の税率

◆ 20歳以上の者が直系尊属からの贈与財産に係る贈与税の税率

| 現行 | 改正案 | ||||

|---|---|---|---|---|---|

| 課税価格 | 税率 | 控除額 | 課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー | 200万円以下 | 10% | ー |

| 200万円超300万円以下 | 15% | 10万円 | 200万円超400万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 | 400万円超600万円以下 | 20% | 30万円 |

| 400万円超600万円以下 | 30% | 65万円 | 600万円超1,000万円以下 | 30% | 90万円 |

| 600万円超1,000万円以下 | 40% | 125万円 | 1,000万円超1,500万円以下 | 40% | 190万円 |

| 1,000万円超 | 50% | 225万円 | 1,500万円超3,000万円以下 | 45% | 265万円 | 3,000万円超4,500万円以下 | 50% | 415万円 | 4,500万円超 | 55% | 640万円 |

◆(上記以外)一般の贈与財産に係る贈与税の税率

| 現行 | 改正案 | ||||

|---|---|---|---|---|---|

| 課税価格 | 税率 | 控除額 | 課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー | 200万円以下 | 10% | ー |

| 200万円超300万円以下 | 15% | 10万円 | 200万円300万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 | 300万円超400万円以下 | 20% | 25万円 |

| 400万円超600万円以下 | 30% | 65万円 | 400万円超600万円以下 | 30% | 65万円 |

| 600万円超1,000万円以下 | 40% | 125万円 | 600万円超1,000万円以下< | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 | 1,000万円超1,500万円以下 | 45% | 175万円 | 1,500万円超3,000万円以下 | 50% | 250万円 | 3,000万円超 | 55% | 400万円 |

平成25年度税制改正により、平成27年1月1日以後の相続について、相続税の基礎控除が引下げられ、課税対象者が大幅に増える見込みです。

早めの相続対策をおすすめします。

主な業務エリア

<東京都>葛飾区、足立区、荒川区、台東区、江戸川区、墨田区、江東区、千代田区、中央区、港区、文京区、豊島区、新宿区、渋谷区、目黒区、品川区、大田区、世田谷区、中野区、杉並区、北区、板橋区、練馬区<千葉県>千葉市(中央区、稲毛区、花見川区、美浜区、若葉区、緑区)四街道市、習志野市、船橋市、浦安市、市川市、市原市、鎌ケ谷市、柏市、松戸市、野田市、成田市、佐倉市、東金市木更津市、銚子市、館山市、茂原市、、旭市、勝浦市、流山市、八千代市、我孫子市、鴨川市、君津市、富津市、袖ケ浦市、八街市、印西市、白井市、富里市、いすみ市、匝瑳市、南房総市、香取市、山武市印旛郡(酒々井町、印旛村、本埜村、栄町香取郡(神崎町、多古町、東庄町)山武郡(大網白里町、九十九里町、芝山町、横芝光町長生郡(一ノ宮町、睦沢町、長生村、白子町、長柄町、長南町)夷隅郡(大多喜町、御宿町)安房郡(鋸南町)